Strategische Bedeutung der Nichteisenmetallindustrie

Zu den wichtigsten Nichteisenmetallen (kurz: NE-Metalle) gehören Aluminium, Kupfer, Blei, Nickel, Zink und Zinn. Ihre wirtschaftliche Bedeutung, ihr Beitrag zur Klimaneutralität und der hohe Recyclinganteil machen die Branche zu einem Motor für Innovation, Nachhaltigkeit und die Zukunftsfähigkeit des Industriestandorts Deutschland.

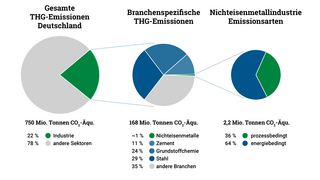

Die NE-Metallindustrie in Deutschland erzielt über 67 Milliarden Euro Umsatz und beschäftigt mehr als 106 000 Menschen in 627 Unternehmen. Sie beliefert Schlüsselbranchen wie Fahrzeug- und Maschinenbau, Bauwirtschaft, Elektro- und Digitalindustrie sowie die Chemie. Mit rund 2,2 Millionen Tonnen CO₂-Äquivalenten jährlich trägt sie 1,3 Prozent zu den industriellen Treibhausgasemissionen in Deutschland bei. Dank eines hohen Elektrifizierungsgrads liegen ihre Emissionen jedoch unter denen anderer energieintensiver Branchen. Etwa 0,8 Millionen Tonnen CO₂-Äquivalente entstehen prozessbedingt. Aluminium, Kupfer oder Zink lassen sich nahezu unbegrenzt ohne Qualitätsverluste recyceln. Über 50 Prozent der Produktion stammen bereits aus Sekundärrohstoffen. Das spart Energie, schont Ressourcen und reduziert die Emissionen deutlich. Dennoch steht die Branche vor der Aufgabe, ihre energieintensiven Prozesse bis 2045 vollständig zu dekarbonisieren.

Copyright: KEI

Im Fokus der folgenden Darstellung steht die Aluminiumindustrie, die mit rund 39 000 Beschäftigten den größten Teilbereich der deutschen NE-Metallindustrie bildet. Sie deckt die gesamte Wertschöpfungskette ab: von der Primärerzeugung über das Recycling (Sekundäraluminium) bis zur Halbzeugfertigung und Herstellung von Gussprodukten.

Die Aluminiumherstellung folgt einem bewährten Prinzip: Aus dem Erz Bauxit wird im Bayer-Verfahren reines Aluminiumoxid gewonnen. Dieses wird anschließend im energieintensiven Hall-Héroult-Prozess (Elektrolyse) unter hohem Stromverbrauch zu Primäraluminium reduziert. Nach der Nutzung kehrt ein Großteil des Aluminiums durch Recycling in den Produktionskreislauf zurück.

Chance Dekarbonisierung

So funktioniert die Aluminiumherstellung

Konventionelle Aluminiumherstellung

Copyright: KEI

Klimaschonende Aluminiumherstellung

Copyright: KEI

weniger CO₂-Äquivalente

Durch eine Dekarbonisierung der Nichteisenmetallproduktion können rund 2,2 Mio. Tonnen CO₂-Äquivalente eingespart werden.

Herausforderungen: Engpässe, Energiebedarf und Infrastrukturdefizite

Mit einer Recyclingquote von über 90 Prozent gehört Deutschland zur europäischen Spitze. Doch fehlt vielerorts die Infrastruktur für eine flächendeckende Erfassung und Sortierung. Die physische Trennung von Aluminiumschrotten ist wirtschaftlich effizienter als aufwendige Schmelzverfahren. Der Aufbau leistungsfähiger Rückführungssysteme bleibt daher zentral. Gleichzeitig erschweren hohe Kosten und begrenzte Verfügbarkeit von Wasserstoff, der künftig als klimaneutraler Energieträger dienen soll, die Dekarbonisierung. Viele Technologien für eine CO₂-freie Primärproduktion befinden sich noch im Forschungs- oder Pilotstadium.

Auch der hohe Energiebedarf der Primärproduktion bleibt ein Problem. Die Elektrolyse verschlingt 83 Prozent, die Aluminiumoxidgewinnung 15 Prozent des Stroms. Schwankende Strompreise und eine unzureichende Netzinfrastruktur gefährden die Wettbewerbsfähigkeit. Regulatorische Entlastungen, etwa bei Netzentgelten, und eine stabile Stromversorgung sind daher unerlässlich.

Lösungsansätze und laufende Forschung

Der Einsatz von Sekundäraluminium senkt den Energiebedarf um bis zu 95 Prozent im Vergleich zur Primärproduktion und macht bereits 58 Prozent der Gesamtproduktion aus. Der Ausbau effizienter Sammel- und Sortierprozesse bleibt entscheidend. Urban Mining und Technologien wie die laserinduzierte Plasmaspektroskopie, Farbätzung oder Wirbelschichttrennverfahren können die physische Sortierung verbessern.

In der Primärproduktion senken Optimierungen im Bayer-Verfahren und technische Fortschritte bei der Elektrolyse den Energieverbrauch. Dazu zählen magnetische Kompensation, neue Anodendesigns, verbesserte Abluftsysteme und Wärmerückgewinnung. Langfristig können Verfahren wie Elysis mit inerten Anoden CO₂-Emissionen vollständig vermeiden, indem sie Sauerstoff statt CO₂ freisetzen. Batteriespeicher/BESS ermöglichen zudem die Lastverschiebung in Sekundärprozessen.

Die Dekarbonisierung der Aluminiumindustrie ist damit kein ferner Traum, sondern eine Frage des gezielten Technologietransfers, unterstützt durch Forschung, politische Rahmenbedingungen und industrielle Umsetzung.

Regulatorische Voraussetzungen für eine klimaneutrale Aluminiumproduktion

Die Transformation der Aluminiumindustrie erfordert neben technologischen Innovationen verlässliche politische Rahmenbedingungen. Dazu gehören:

- Zugang zu erneuerbaren Energien und eine leistungsfähige Netzinfrastruktur, um den hohen Bedarf an Strom und grünem Wasserstoff zu decken;

- Investitionen in Infrastruktur und Förderinstrumente wie Power Purchase Agreements;

- Anreize für Verarbeitung, Recycling und industrielle Wertschöpfung in Deutschland und der EU;

- Diversifizierung der Lieferketten durch strategische Partnerschaften und Rohstoffreserven;

- Verankerung der NE-Metallindustrie in der nationalen Sicherheitsstrategie.

Die Kreislaufwirtschaft lässt sich durch den Ausbau des Recyclings und die Begrenzung von Aluminiumschrottexporten stärken. Klimafreundliche Märkte und Produktkennzeichnungen wie LESS sowie öffentliche Beschaffungsprogramme fördern die Nachfrage nach CO₂‑armen Produkten. Auf EU‑Ebene könnten ein Aluminium Action Plan, analog zum EU Steel and Metals Action Plan, und der CO₂‑Grenzausgleichsmechanismus (CBAM) Investitionen erleichtern und Carbon‑Leakage verhindern.

Die Umgestaltung der Nichteisenmetallbranche bleibt ein Balanceakt zwischen technologischer Machbarkeit, wirtschaftlicher Tragfähigkeit und hohen Umweltstandards.

Drei Fragen an ...

Copyright: Privat

Heribert Hauck, Senior Consultant Energy & Climate Affairs

In unserem Interview spricht Heribert Hauck über die Rolle der Flexibilität der Energiestrukturen für die Transformation der Industrie.

Copyright: IZES

Jan Hildebrand, Institut für ZukunftsEnergie- und Stoffstromsysteme (IZES)

Im Interview spricht Jan Hildebrand über die Rolle der Mitarbeitenden für die Akzeptanzförderung der Transformation der Industrie.

Geförderte Projekte

CO2-frei-flex-Al

Treibhausgasfreie Aluminiumherstellung durch Einsatz von inerten Anoden und Katoden unter Verwendung von Strom aus erneuerbaren Energien

Praxisbeispiele

CO2-freie Aluminiumproduktion

Die TRIMET Aluminium SE entwickelt in Zusammenarbeit mit dem isländischen Unternehmen Arctus Aluminium Ltd. ein innovatives Verfahren zur Aluminiumherstellung mit mehreren vertikalen inerten Anoden und Kathoden in einem Niedertemperatur-Elektrolyten (800 Grad Celsius). Da keine Kohlenstoffanoden verwendet werden, wird Sauerstoff anstelle von CO2 freigesetzt. Das inerte Anodenmaterial wird in Zusammenarbeit mit der Universität des Saarlandes (USAAR) entwickelt.

Wasserstoff als Reduktionsmittel für Kupferproduktion

Die Firma AURUBIS untersucht, wie Wasserstoff effizient in die Kupferproduktion eingebunden werden kann. Im Anodenofen kann es Erdgas als Reduktionsmittel ersetzen, und erhöht damit die Reinheit des Kupfers. Als Nebenprodukt entsteht Wasserdampf.

Weiterführende Informationen

- Umweltbundesamt (UBA). „Nichteisenmetallindustrie.“, Nov. 2024

- O. Eisenberg (2024): WV Metalle 23.24 - Der Geschäftsbericht der Nichteisen-Metallindustrie. Düsseldorf: Kupferverband e.V.

- Umweltbundesamt (2024): Berichterstattung unter der Klimarahmenkonvention der Vereinten Nationen und dem Übereinkommen von Paris 2024. Nationaler Inventarbericht zum Deutschen Treibhausgasinventar 1990 – 2022. Climate Change 38/2024. Dessau-Roßlau: Umweltbundesamt

- Lehrstuhl für Anthropogene Stoffkreisläufe der RWTH Aachen University (Hrsg.) (2021): Circular Material Database (CirculateD). NE-Metalle. Aachen: RWTH Aachen University

- Y. Chan, L. Petithuguenin, T. Fleiter, A. Herbst, M. Arens, P. Stevenson (2019): Industrial Innovation: Pathways to deep decarbonisation of Industry. Part 1: Technology Analysis. London: ICF Consulting Services Limited und Fraunhofer ISI

- Deutsche Energie-Agentur (Hrsg.) im Auftrag des Bundesministeriums für Wirtschaft und Klimaschutz (2022): Abschlussbericht: Erkenntnisse aus dem Stakeholderdialog industrielle Produktionskapazitäten für die Energiewende (StiPE) – Entwurf einer industriepolitischen Strategie für erneuerbare Energien und Stromnetze. Berlin: Deutsche Energie-Agentur GmbH

- European Aluminium (2025). Strategic Metal, Strategic Action: An Action Plan For European Aluminium. Brüssel: European Aluminium

- C. Rohde, F. Cebulla, „Nichteisenmetall-Industrie“ in Fraunhofer-Publica, 2011

- DERA – Deutsche Rohstoffagentur in der Bundesanstalt für Geowissenschaften und Rohstoffe (2023): Status Quo des Recyclings bei der Metallerzeugung und -verarbeitung in Deutschland. – DERA Rohstoffinformationen 57: 132 S., Berlin

- Leipprand, A., Ruß, M., Hermwille, L., Posch, D., Sebestyén, J. (2025): Zukunftsfähige Industriepolitik: Wohlstand, Sicherheit und Klimaschutz vereinen. Bertelsmann Stiftung. Gütersloh